住まいとお金の基礎知識2018

住まいとお金の基礎知識2018

去る7月31日、住宅購入を考えている皆さんにとって気になるニュースが列島を駆けめぐりました。

日銀の金融政策決定会合で現在、0%程度の長期金利の上限を0.2%程度まで容認する考えが表明されたのです。

「住宅ローン金利も上がるのでは?」と思った方も多いのではないでしょうか。

実際に長期金利の指標となる10年物国債金利は、一時0.11%まで上昇、民間銀行は一斉に長期固定金利を引き上げました。一方で、多くのアナリストの間では容認幅の上昇はわずかで、日銀が金融緩和策の継続を表明したため、住宅ローン金利の大勢には影響がないとの声もあります。

しかしマーケットは水物。いつ、どのように変動するか誰にも分かりません。

すでにアメリカでは金利利上げ局面に

そもそも、なぜ我が国では低金利が続いているのでしょうか?右のグラフは10年物国債利回りの推移です。バブル崩壊以降、日本経済は失われた時代と言われ「デフレ不況」が長引きました。こうした不況下では、中央銀行は金融を緩和します。国債を銀行から買い上げ、市場に現金を流入することで投資や消費を喚起します。このように国債が多く買われると価格が上昇し、その結果、利益(利回り)が低下するのです。我が国における金融緩和の流れを決定的にしたのがリーマンショックとその後のアベノミクスです。日銀は年間80兆円というペースで国債を購入し続ける大胆な緩和策で金利は下がり、2016年1月にはマイナス金利の導入を発表しました。

では、我が国同様に、リーマンショックで大きな影響を受けた世界各国はどうでしょうか?すでにアメリカでは金融緩和の出口戦略がとられ、2015年末から今日まで計7回の利上げが行われ、現在の政策金利は2%。ヨーロッパでは、6月に欧州中央銀行(ECB)が金融緩和策の年内終了を決めました。経済が好景気に転じると金余りとなりバブルが発生します。その対策として各国の中央銀行は金融の引き締めに転じているのです。今のところ日銀は2%の物価上昇目標を達成するまで緩和を続ける見通しですが、低金利の影響で金融機関の収益が悪化するなか、いつ政策転換に踏み切るか分かりません。間違いないのは、今が史上空前の低金利であることです。

借りられる金額と借りていい金額は違う

では「この低金利を利用して住宅ローンを借りよう」と思った皆さん。大切なのは「いくら借りることができるか」よりも「いくら返し続けることができるか」の視点です。一般的に年間の住宅ローンの返済額は年収の25%以内で設定すると安心だとされます。現在、賃貸に住んでいる方であれば月額の賃料に共益費や駐車場料金を含めた金額を住宅ローンの限度額の目安としても良いでしょう。

ただし、これらはあくまでも目安であって、人によって収入も違えば支出も違います。自分達が安心して返済していける金額を知るために、まずは住宅ローンを含めたライフプランニング(人生とお金の将来設計)をおススメします。

自己資金や返済計画にあわせて商品を選ぼう

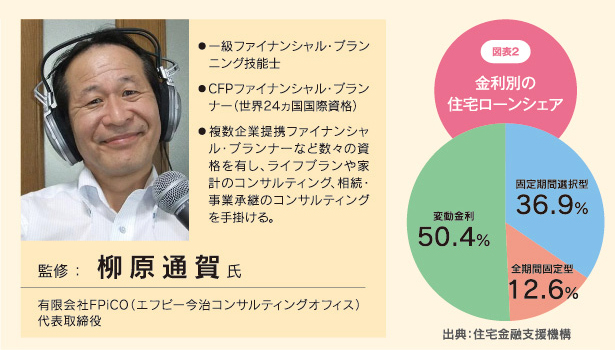

住宅ローンは大きく「固定金利」と「変動金利」に分かれます。「固定金利」は全期間、金利が固定されているローンです。例えば、フラット35や段階金利などです。 「変動金利」は、半年ごとに金利が変わるローンです。その他に3年、5年、10年の間は固定で期間が終わったらその時に変動か固定かを選ぶ「固定期間選択型」というのもあります。ちなみに2017年の調査では、利用者の金利タイプは固定金利49.6%(全期間固定12.6%、期間固定36.9%)、変動金利50.4%と、ほぼ同数となっています。

現在、各銀行は金利競争でしのぎを削っています。一般的に変動金利の方が低いため目がいきがちかもしれませんが、将来インフレがおきて金利が大きく上昇することも考えられます。そうなると固定金利に変えようとしても、その時は金利も上がっています。変動金利と固定金利の金利差がほとんどない今は、固定金利を選択しておいた方が安心ではないでしょうか。

ここでは具体的な金融機関名は控えますが、銀行によっては固定金利の方が変動金利より低いところもあります。

10年で住宅ローンを完済できるなら変動金利でも良いかもしれませんが、頑張っても20年以上かかるなら固定金利がおススメです。あなたの家は何年で完済できますか?

ホービス新居浜の各メーカーでは住宅ローンの相談を承っています。一度、立ち寄られてはいかがでしょうか?